Bereichs-Navigation:

Aktueller Inhalt:

Rinder: Knappes Angebot

Das Angebot an Bio-Schlachtrindern ist weiterhin knapp, reicht aber aktuell aus, um die Nachfrage zu bedienen. Zuletzt kam es zu weiteren Preissteigerungen für Bio-Rindfleisch, die auch auf die Steigerungen bei konventionell erzeugtem Rindfleisch zurückzuführen sind.

Milch: Gute Nachfrage

Die Nachfrage nach ökologisch erzeugter Milch ist weiterhin gut und die Milcherzeugung weiterhin gedrosselt. So konnten die meisten Molkereien ihre Auszahlungspreise im Dezember stabil halten oder im Falle von Arla sogar erhöhen. Lediglich Söbbeke musste ihren Auszahlungspreis leicht um 0,3 Cent/kg Milch reduzieren.

Eier: Anforderungen an die Öko-Geflügel- und Eiererzeugung verschärft

Seit Jahresanfang gilt die neue EU-Öko-Verordnung. Die Länderarbeitsgemeinschaft ökologischer Landbau erstellte deutsche Auslegungshinweise. Diese gegenüber der EU-Verordnung strengeren Vorgaben erzeugen Wettbewerbsnachteile. Ein Beispiel ist die geplante Datenbank für Küken aus ökologischer Produktion. Nachbarländer können weiterhin preisgünstigere Küken aus der konventionellen Produktion einstallen, da sie keine Datenbanken zur Rückverfolgbarkeit aufbauen werden.

Es ist zu befürchten, dass dadurch der jetzt schon erhebliche Marktanteil niederländischer Bio-Eier in deutschen Läden ausgeweitet wird. Den deutschen ökologisch wirtschaftenden Erzeugern von Eiern und Geflügel wird eine Partizipierung an dem bestehenden Bio-Boom genommen. Das Ziel der neuen Bundesregierung, in den nächsten Jahren die ökologische Landwirtschaft auf einen Anteil von 30 % zu steigern, wird mit diesen Vorgaben kaum zu realisieren sein.

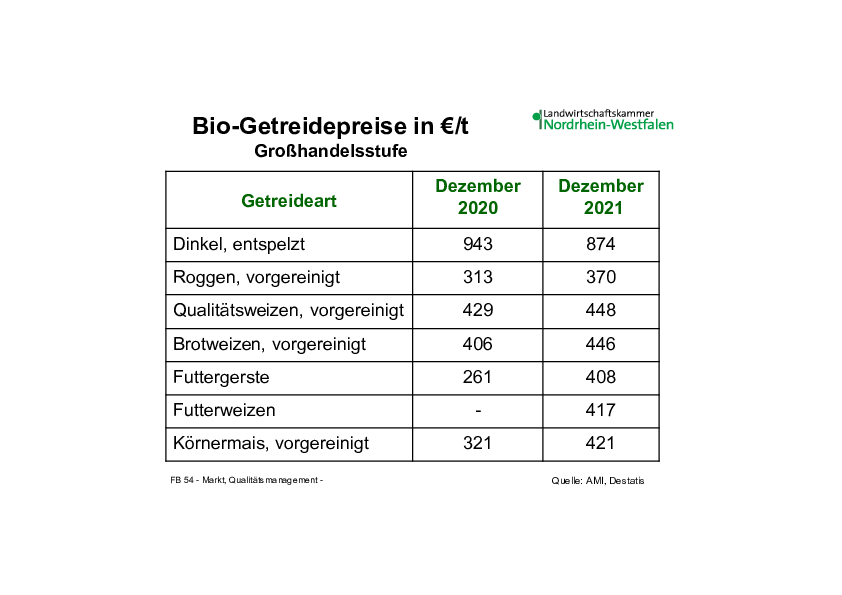

Bio-Getreidepreise auf hohem Niveau

Die Pläne des neuen Landwirtschaftsministers, den Ökolandbau bis 2030 auf einen Anteil von 30 % zu erhöhen, werden von Landwirtschaft, Handel und Verarbeitern aufmerksam registriert. Heute liegt der Gesamtumsatz mit Bio-Lebensmitteln in Deutschland bei knapp 15 Mrd. €, das heißt, er hat einen Anteil von 10 % am gesamten Lebensmittelumsatz.

Im letzten Jahr haben die deutschen Landwirte mit 1,2 Mio. t insgesamt mehr Öko-Getreide geerntet. Dies entspricht rund 3 % der gesamten deutschen Getreideernte 2021 (42,1 Mio. t). Hierbei ist zu berücksichtigen, dass schon jetzt 10 % der Flächen und 6 % der Getreideflächen ökologisch bewirtschaftet werden.

Vergleicht man das Ertragsniveau von konventionellem und ökologischem Getreideanbau, so werden die mengenmäßigen Unterscheide deutlich: Durchschnittlich 7,3 t/ha konventioneller Weizen stehen 3,7 t/ha ökologischem Weizen gegenüber. Am geringsten sind die Ertragsunterschiede noch beim Hafer (4,4 t/ha konventioneller Hafer zu 3,3 t/ha ökologischer Hafer). Sollten alle deutschen Getreideflächen ökologisch bewirtschaftet werden, so würde die Getreideernte, bezogen auf das Jahr 2021 in Höhe von 42,1 Mio. t, auf 20,4 Mio. t zurückgehen. Schon jetzt deckt der heimische Ökogetreideanbau nicht den Bedarf und entsprechende Importe sind notwendig. Vergleicht man die Anbaufläche für Ökogetreide im letzten Jahr, so wurden vor allem Dinkel und Hafer zu Lasten von Weizen und Gerste ausgedehnt.

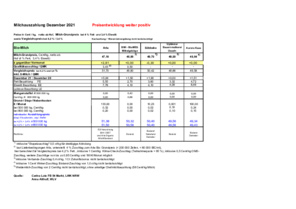

Die Verkaufspreise von Bio-Getreide an den Großhandel erreichten im Dezember 2021 nach Angaben der AMI (Agrarmarkt Informations-Gesellschaft mbH) folgendes Niveau (Preise in €/t): Brotweizen: 390 bis 495, Dinkel, entspelzt: 835 bis 975, Hafer: 320 bis 385, Roggen: 350 bis 410, Futtergerste: 330 bis 420, Futterhafer: 260 bis 310, Futterweizen: 320 bis 455 und Triticale: 340 bis 390.

Logistik wird teurer

Neben den hohen Getreidepreisen muss man die gestiegenen Logistikkosten für Schiffsfrachten oder den LKW-Transport rechnen. Generell ist die Versorgung mit Hafer und Dinkel noch einigermaßen zufriedenstellend, höherwertiger Öko-Weizen und Öko-Roggen sind nicht mehr in den gewünschten Mengen zu ordern.

Bio-Futtergetreide gefragt

Auch die Versorgung mit Bio-Futtergetreide ist eine große Herausforderung. Denn seit Januar 2022 gilt die 100-prozentige Bio-Fütterung für ausgewachsene Schweine und Rinder, das heißt, die alte 95 %-Regelung gilt nicht mehr. Aktuell gibt es nur noch wenige frei verfügbare Futtergerste-, Futterroggen- oder Triticale-Partien. Generell wird sich auch für Bio-Getreide der feste Preistrend fortsetzen.

Heiner Wurm,

Landwirtschaftskammer NRW

Schwein: Wenig verändert

Die Preissituation bei den Öko-Mastschweinen ändert sich wenig. Das Geschäft läuft ordentlich. Im Vergleich zum Jahresende 2021 mit gut 4 €/kg liegt der Mastschweine-Preis nun etwa 8 Cent höher. Aber auch Schlachtbetriebe mit der Schlachtung dieser Spezies sind zum Teil von einem Ausfall von Mitarbeitern aufgrund der Coronasituation betroffen. Da es sich aber um eher geringe Stückzahlen mit sicheren Absatzwegen handelt, werden die Schweine dann in Lohnschlachtungen an andere Standorte verlagert. Von „Schlachtstau“ in dem Bereich ist jedenfalls nichts zu hören. Auf ortsnahe Schlachtung muss man dann vorübergehend verzichten, was in dieser Situation wohl das kleinere Problem ist.

Kartoffeln:Fester Bio-Kartoffelmarkt

Nach dem gestiegenen Bedarf zu den Feiertagen sind die Handelsaktivitäten bei den Bio-Kartoffeln saisontypisch im Januar wieder etwas ruhiger. Eine aktuelle AMI-Analyse auf Basis des GfK-Haushaltspanels weist aber nach wie vor für 2021 (Januar bis November) einen Anstieg der Nachfrage privater Haushalte nach Bio-Speisekartoffeln um fast 4 % im Vergleich zum coronabedingt bereits guten Niveau des Jahres 2020 aus. Von Marktbeobachtern wird für die deutschen Bio-Kartoffeln - vor dem Hintergrund geringerer Erträge und heterogener Qualitäten der Ernte 2021 - eine verkürzte Saison erwartet.

Die Erzeugerpreise bewegen sich in Nordrhein-Westfalen seit November 2021 stabil auf einem Niveau um die 61,00 €/dt (netto, lose franko Packbetrieb), wobei für die nächsten Wochen durchaus Preisanhebungen im Raum stehen sollen.

Landwirtschaftskammer NRW