Bereichs-Navigation:

Aktueller Inhalt:

Unter den Betrieben waren 29 schafhaltende Betriebe, sieben Betriebe mit Milchziegen und vier Betriebe mit Milchschafen. Aufgrund unterschiedlicher Betriebsstrukturen erfolgte die Auswertung in verschiedenen Gruppen: Betriebe mit mehr als 200 Mutterschafen, mit weniger als 200 Mutterschafe, mit Milchziegen sowie Milchschafe. So wurden möglichst homogene Vergleichsgruppen geschaffen. Im Folgenden werden die Ergebnisse der schafhaltenden Betriebe erläutert.

Wie wurde untersucht?

In der Vergleichsgruppe mit mehr als 200 Tieren standen Daten von zehn Betrieben mit Beständen zwischen 230 und 1 608 Muttertieren zur Verfügung. Die zwölf Betriebe mit weniger als 200 Tieren lagen im Mittel bei 75 Tieren. Die Betriebsfläche bestand in beiden Gruppen hauptsächlich aus für Schafe genutztem Grünland, in Betrieben mit mehr als 200 Tieren wurden Ackerflächen größtenteils für den Anbau von Marktfrüchten und nur im geringen Umfang für die Produktion von eigenem (Kraft-)Futter genutzt. Der GV-Besatz lag in beiden Gruppen mit 0,69 GV/ha (Betriebe bis 200 Tiere) und 0,63 GV/ha (über 200 Tiere) ähnlich hoch.

Während die kleineren Bestände hauptsächlich im Nebenerwerb geführt wurden, waren 80 % der größeren Betriebe Einzelunternehmen im Haupterwerb und 20 % GbR. Effekte zeigen sich im Betreuungsaufwand je Mutterschaf: Größere Bestände wiesen mit zehn Arbeitsstunden pro Muttertier im Vergleich zu den kleineren Betrieben einen nur halb so großen Betreuungsaufwand auf und es wurden 260 Muttertiere von einer Arbeitskraft betreut.

Auch in der Vermarktung unterschieden sich die Betriebe. Während die größeren Betriebe überwiegend über einen Händler vermarkteten, lag bei Betrieben unter 200 Tieren der Anteil an (Hof-) Schlachtungen und Direktvermarktung deutlich höher.

Ergebnisse der Betriebszweigauswertung

Die Betriebszweigauswertung erfolgte anhand des DLG-Schemas auf Grundlage der Buchführungsergebnisse der Betriebe. Die Auswertung bezieht sich auf das Wirtschaftsjahr (WJ) 2017/18 beziehungsweise das Kalenderjahr 2018 sowie WJ 2018/19 und das Kalenderjahr 2019. Allgemeine Betriebskosten wurden der Schafhaltung flächen- oder umsatzbezogen zugerechnet, Abschreibungen sind in die jeweiligen Sachkosten eingeflossen. Nach Abzug aller Kosten von den Leistungen wurde der Gewinn pro Mutterschaf ermittelt, nach Abzug des Lohnansatzes (eingebrachte Arbeitsstunden x 17,50 €/AKh) ergibt sich das kalkulatorische Betriebszweigergebnis, siehe dazu Tabelle 1.

Der größte Anteil an den tierischen Leistungen wurde in beiden Betriebsgruppen mit dem Verkauf der Mastlämmer oder deren Fleisch und Fleischerzeugnissen erzielt. Im WJ 2018/19 sanken die Erlöse durch Mastlämmer in den größeren Betrieben um 12 €. Ursache hierfür waren 14 ct geringere Auszahlungspreise pro kg LG bei gleichem Mastendgewicht wie im WJ 2017/18 von rund 44 kg mit 26 Wochen, siehe Tabelle 2. Da in den kleineren Betrieben vermehrt langsam wachsende Landschafrassen gehalten wurden, wiesen diese längere Mastzeiten mit geringeren Verkaufsgewichten auf. Jedoch wurden im Mittel höhere Erlöse pro Lamm erzielt. Lebendverkäufe als Zuchttiere, Wolle und Felle trugen in kleineren Betrieben einen Anteil zu den Erlösen bei, sie erzielten aufgrund ihrer Vermarktungswege 70 € mehr pro Mutterschaf (MS), siehe Tabelle 3. Aufgrund der Vermarktung über Händler oder Schlachthöfe boten sich den größeren Betrieben keine Möglichkeit einer zusätzlichen Wertschöpfung in diesen Bereichen.

Die Tierleistungen werden ergänzt von den öffentlichen Direktzahlungen, wie entkoppelte Betriebsprämie, Agrarumweltmaßnahmen, sonstige Beihilfen, zum Beispiel Zucht- und Reproduktionsprogramme. Zwischen den Jahren veränderte sich bei den größeren Betrieben in der Stichprobe nicht die Höhe der Gesamtprämien, jedoch der Tierbestand, sodass sich die Prämien je Muttertier verringerten. Bei den kleineren Betrieben reduzierte sich zwischen den Jahren die durchschnittliche Höhe der anteiligen Prämien um 20 €/MS aufgrund eines größeren Flächenverlusts bei einem Betrieb. Die Gesamtprämien der restlichen Betriebe blieben hingegen konstant, dies ist bei der Betrachtung der ausgewerteten Daten zu beachten. Öffentliche Direktzahlungen hatten damit einen Anteil von 39 % (bis 200 Tieren) und 51 in Betrieben mit mehr als 200 Tieren.

Weitere Einnahmen erwirtschafteten die Betriebe im Rahmen vertraglicher Landschaftspflege bei mehr als 200 Tieren, sowie Angebote rund um die Schafhaltung wie Hoffeste, Pädagogik in den Betrieben bis 200 Tieren sowie durch den Wert des organischen Düngers. Pro Mutterschaf erlösten kleinere Betriebe durchschnittlich 100 € mehr pro Mutterschaf.

Den nur leicht veränderten Erlösen stehen in der größeren Betriebsgruppe fast gleichbleibende Direktkosten gegenüber. Größter Kostenpunkt war in beiden Gruppen mit einem Anteil von 43 bis 61 % das Grundfutter. Während sich in größeren Betrieben die Eigenproduktion aufgrund gestiegener Pachten verteuerte, verringerten sich die Kosten in kleineren Betriebe um 10 €/MS. Eine Kostensteigerung ist in beiden Gruppen für Tierarztbehandlungen und Medikamente zu beobachten, wobei kleinere Bestände höhere Kosten und Kostensteigerungen aufwiesen. Ob die Ursachen hierfür im Management liegen oder es sich um Kosteneffekte aufgrund der Betriebsgröße handelt, kann anhand der Datengrundlage nicht beurteilt werden. Der Aufwand für die Direktvermarktung der kleineren Betriebe zeigt sich im Vergleich mit den größeren Betrieben in den deutlich höheren sonstigen Direktkosten. Aufgrund der höheren Tierarztkosten sowie einiger Einstiegsversuche in die Direktvermarktung stiegen in Betrieben mit weniger als 200 Muttertieren die Direktkosten um 15 €/MS.

Aufgrund der unterschiedlichen Betriebsstrukturen hatten Betriebe mit mehr als 200 Tieren doppelt so hohe Arbeitserlegungskosten wie die kleineren Betriebe. Ausschlaggebend sind hier die Personalkosten für die entlohnten Arbeitskräfte. Die Gesamtkosten stiegen zwischen den Jahren in Betrieben mit kleineren Beständen um 4,4 % oder 15 €/MS, während größere Betriebe eine leichte Kostenreduktion von -1,8 % oder 4 €/MS aufwiesen. Trotz der höheren Gesamtkosten blieben den kleineren Betrieben im Betriebsvergleich nach Abzug der Kosten von den Leistungen rund 30 € pro Mutterschaf mehr an Gewinn. Der in dieser Gruppe höhere Arbeitsaufwand pro Muttertier bedingt hingegen ein deutlich schlechteres kalkulatorisches Betriebszweigergebnis. Bei Verwendung des gesamten Gewinns für die Entlohnung aller Arbeitskräfte standen in kleineren Betrieben 4 bis 5 €/AKh und in größeren 11 €/AKh zur Verfügung. Mit dieser Entlohnung hätten jedoch keine Mittel für weitere Investitionen oder der Bildung von Eigenkapital zur Verfügung gestanden.

Vergleich der Erfolgreicheren mit dem Mittelwert

Um erste Erfolgsfaktoren auszumachen, wurde die Gruppe der größeren Betriebe nach dem Wert „Gewinn plus Fremdlöhne je Mutterschaf“ sortiert. Die besten drei Betriebe wurden als bestes oberes Drittel definiert und in Bezug zum Mittelwert gesetzt. Für diesen Vergleich wurde der Wertebereich berücksichtigt, in dem 90 % der Betriebe lagen. Die Ergebnisse sind aufgrund der kleinen Stichprobe nur als Ansatzpunkte und nicht als allgemeingültige Aussagen zu sehen.

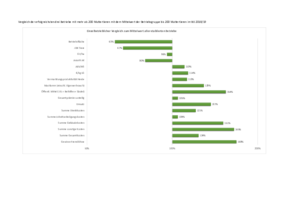

Bei der Flächenausstattung wiesen die erfolgreichen Betriebe mit durchschnittlich 108 ha eine 37 % geringere Betriebsgröße auf und hielten mit 385 Muttertieren 33 % weniger Tiere als die Vergleichsgruppe, siehe die Grafik. Aufgrund der geringeren Größe beschäftigten die Betriebe 0,33 entlohnte AK weniger und 0,13 weniger Familienarbeitskräfte, benötigten aber mit 11 h pro Tier/Jahr eine Stunde mehr als der Durchschnitt.

Die Preise pro kg LG lagen mit 3,06 €/ kg LG 37 ct über dem Mittelwert. Zwei der drei Betriebe wirtschafteten nach Richtlinien der ökologischen Landwirtschaft und konnten im Rahmen ihrer Vermarktung auch Bio-Preise erzielen. Zudem vermarkteten zwei der drei Betriebe ganz oder teilweise direkt ab Hof. Zusätzlich wurden mit 1,36 Lämmern pro Mutterschaf mehr Lämmer als der Durchschnitt (1,21 Lämmer/MS) verkauft. Dies zeigt sich auch im Umsatz je Mutterschaf, bei dem die Betriebe mit 144 €/MS 33 € über dem Mittelwert lagen. Trotz geringerer Fläche erhielten diese Betriebe mehr Prämien pro Tier und lagen mit 221 €/MS über dem Durchschnitt von 143 €/MS. Ausschlaggebend waren hierbei die Ökoförderung und etwas höhere Prämien im Bereich weiterer Umweltmaßnahmen.

Im Bereich der Kosten lagen die erfolgreichsten Betriebe nicht, wie anzunehmen, unter, sondern durchweg über dem Mittelwert. Bei den Direktkosten waren höhere Kosten für das Grundfutter entscheidend. Der hohe Anteil an ganzer oder teilweiser Direktvermarktung ging mit höheren Verarbeitungskosten für Schlachten, Zerlegen und Verkauf einher und zeigte sich in den deutlich höheren sonstigen Direktkosten. Zudem wurden in diesen Betrieben mehr Tiere zugekauft, sowohl für eigenen Bestandsaufbau als auch für ein besseres Angebot in der Direktvermarktung.

Trotz höherer Kosten war die Differenz zwischen Leistungen und Kosten dennoch höher als bei der Stichprobe und zeigt sich in einem Gewinn pro MS von 112 €/MS gegenüber einem mittleren Gewinn von 58 €/MS. Der Gewinn inklusive der Fremdlöhne zeigt schließlich mit 141 €/MS zu 84 €/MS einen noch größeren Vorsprung auf. Die Entlohnung jeglicher Arbeitskraftstunde lag damit bei den erfolgreicheren Betrieben mit 12,32 € über dem Mittel von 8,89 €.

Anhand der Veränderung einzelner Erlöse und Kostenpunkte in den Vergleichsgruppen und den Besonderheiten der erfolgreicheren Betriebe zeigt sich, dass folgende Punkte einen Einfluss auf die Wirtschaftlichkeit von Schäfereibetrieben in NRW haben könnten:

- Öffentliche Direktzahlungen pro Mutterschaf: Die Höhe der Betriebsprämien wird maßgeblich von der Flächenausstattung beeinflusst. Flächenverluste, zum Beispiel aufgrund geringer Konkurrenzfähigkeit bei steigenden Pachtpreisen, bedeuten schnell deutlich geringere Einnahmen. Über die Teilnahme an Umweltprogrammen (Säule II) lässt sich die Höhe öffentlicher Direktzahlungen beeinflussen. Tierbezogene Prämien stehen bis 2023 in NRW nur im Rahmen des Zucht- und Reproduktionsprogrammes (ZRP) zur Verfügung. Der Anteil öffentlicher Förderungen pro Mutterschaf wird aktuell vor allem über Fläche und damit die Tierbesatzdichte (MS/ha) bestimmt. Die Erlöse über öffentliche Direktzahlungen kann somit über diese Korrelation (Fläche-Mutterschaf) optimiert werden.

- Wertschöpfung pro Lamm: Eine hohe Tiergesundheit und angepasstes Management mit einer konstant hohen Ablammrate und hohem Ablammergebnis, die Verringerung der Lammverluste und eine Erhöhung der Aufzuchtrate mit einer hohen Anzahl verkaufter Lämmer je Mutterschaf sind relevant, um den größten Erlösposten in der Tierleistung (Mastlämmer) zu erhöhen.

- Arbeitskrafteinsatz: Der Arbeitskrafteinsatz sinkt je Tier je größer der Bestand ist. Bei kleineren Beständen sollte für die eigene Entlohnung auf eine Optimierung des eigenen, nicht entlohnten Arbeitseinsatzes geachtet werden.

- Rassewahl und Vermarktungsweg: Langsam wachsende, extensive Rassen benötigen länger, um ein optimales Schlachtgewicht zu erreichen. Der gewählte Vermarktungsweg sollte es ermöglichen, die längere Mastdauer und damit den gegebenenfalls höheren Arbeits- und Betreuungsaufwand durch höhere Verkaufspreise auszugleichen.

Fides Marie Lenz, Miriam Schuster und Claudia Hitzler-Colsman,

Landwirtschaftskammer NRW

Weitere Informationen

Das Projekt

Zur Bearbeitung der Themenfelder hat sich eine Gruppe des EIP-Projekts „InnoSchaZie – Entwicklung eines innovativen Konzeptes für eine zukunftsfähige Schaf- und Ziegenhaltung in NRW unter Berücksichtigung der aktuellen wirtschaftlichen Lage und der Vermarktungswege“ Landwirtschaftskammer NRW, Landesschafzuchtverband NRW, Landeskontrollverband Sachsen-Anhalt, Landesverband der Ziegenzüchter Westfalen-Lippe, Landesverband Rheinischer Ziergenzüchter sowie dem Ziegenbetrieb Carina Lohmann und dem Schafbetrieb Michael Stücke zusammengefunden. Das Projekt läuft bis 31. Dezember 2022.