Bereichs-Navigation:

Aktueller Inhalt:

Herausforderung Biomilcherzeugung

Die Entwicklungen der vergangenen zwei Jahre auf verschiedenen Ebenen haben nicht wenige Biomilcherzeuger in NRW in eine schwierige Lage gebracht. Deutlich gestiegene Betriebsmittelkosten, teils mangelnde Verfügbarkeiten von Futtermitteln, dramatisch gestiegene Ausgaben für Energie sowie die Inflation, der Mangel an Fachkräften, die durch den Mindestlohn erheblich gestiegenen Personalkosten und eine Reihe ausgeprägter Sommertrockenheiten - um nur die wichtigsten Aspekte zu nennen - belasten die Wirtschaftlichkeit aller Betriebe in außerordentlicher Weise. Auch für Biomilcherzeuger sind Milchauszahlungspreise erforderlich, die an diese veränderte Kostenstruktur angepasst sind. Die notwendige Entwicklung in diese Richtung ist jedoch weitgehend ausgeblieben.

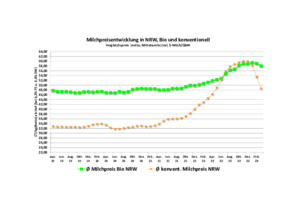

Zwar haben sich die Erzeugerpreise der Biomilch aufholenden Molkereien in NRW seit etwa Herbst 2021 schrittweise erhöht, jedoch reicht der Anstieg in der Regel nicht aus, um die gleichzeitig gestiegenen Betriebskosten aufzufangen. Vollkosten in der Erzeugung je nach Standort und Betriebssituation in der Spanne von etwa 55 bis deutlich über 70 Cent je kg Milch in NRW, wie Auswertungen des Wirtschaftsjahrs 2021/22 zeigen, stehen Bio-Erzeugerpreisen von augenblicklich rund 55 bis 60 Cent (netto) je kg gegenüber.

Konventionelle Preise im Vergleich

Neben diesem Aspekt spielt auch der Abstand des Biomilchpreises vom konventionellen Erzeugerpreis eine gewisse Rolle. Zwar ist dieser Abstand für die Frage, ob im eigenen System der Biomilcherzeugung die Wirtschaftlichkeit gegeben ist, grundsätzlich irrelevant. Jedoch ist das Vorhandensein eines solchen Preisunterschieds psychologisch sowie politisch und im Hinblick auf Anreize zur Umstellung auf die ökologische Milcherzeugung von nicht zu unterschätzender Bedeutung.

Nimmt man den mehrjährigen Durchschnitt der letzten 17 Jahre der Milchpreisdifferenz zwischen konventionell und ökologisch erzeugter Milch, so haben im Mittel die Biomolkereien in NRW einen Mehrpreis von 11,5 Ct/kg netto ausgezahlt. Ab etwa Herbst 2021 stiegen dann die konventionellen Milcherzeugerpreise auf ein nie gekanntes Hoch. Niemand hatte diesen konventionellen Milchpreisschub vorausgesehen, vor allem nicht in dem beobachteten Ausmaß. Im Augenblick scheinen sich allerdings durch einen stärkeren Abfall des konventionellen Milchpreises die Verhältnisse wieder in die gewohnten Bahnen zu begeben, wie aus der Grafik ersichtlich.

Darüber hinaus zeigt die Milchpreisentwicklung der letzten Monate, welche Milchpreisdifferenzierungen sich selbst im Segment der Biomolkereien ergeben. Eine Differenz von bis zu 9 Ct/kg Milch im Jahr 2022 zwischen der am besten auszahlenden Biomolkerei in NRW und der am schlechtesten offenbaren ein bislang unbekanntes Phänomen.

Geringes Umstellungsinteresse

Mit Blick auf die Milchpreisdifferenz zum konventionellen Milchpreisniveau erscheint es deshalb wenig realistisch, dass die Umstellung von Milchviehbetrieben in den nächsten beiden Jahren einen Schub erfahren wird. Auch werden die Biomolkereien vorsichtig mit der Neuaufnahme von Milcherzeugern sein, weil sie derzeit ausreichend Biomilch haben oder zukaufen können. Insofern ist - nüchtern gesehen - nicht mit einer Umstellungswelle in den nächsten Jahren zu rechnen.

Judith Stratbücker, Christoph Drerup und Georg Pohl,

Landwirtschaftskammer NRW

Rind: Weiter ruhige Nachfrage

Die Inflation und die Kaufzurückhaltung der Verbraucher haben dafür gesorgt, dass die Nachfrage nach Bio-Rindfleisch weiterhin sehr verhalten ist. Durch die Aufstockungen der vergangenen Jahre ist das Angebot nun deutlich erhöht. Die Preise sind dadurch zuletzt weiter gefallen. Vor allem bei den Bio-Jungbullen besteht weiterhin Preisdruck. Das derzeit kleinere Angebot an Bio-Schlachtkühen hat dafür gesorgt, dass sich die Preise zuletzt stabil entwickelt haben.

Schweine: Nachfragedelle scheint überwunden

Das Angebot an schlachtreifen Bio-Schweinen ist eher mäßig, da zum Einstallungszeitpunkt wenige Bio-Ferkel aus den Niederlanden und Dänemark zur Verfügung standen. Auf der Absatzseite berichtet der Naturkosthandel von ruhigen, stabilen Absätzen. Im LEH laufen mittlerweile wieder Werbeaktivitäten und die Nachfragedelle scheint überwunden zu sein. Vereinzelt haben Abnehmer die Preise erhöht, insgesamt herrscht aber ein gut stabiles Preisniveau.

Eier: Markt für Bio-Eier stagniert

Die vom Statistischen Bundesamt analysierten Daten zur Inflation in Deutschland zeigen, dass insbesondere die Lebensmittel von einer erheblichen Teuerungsrate betroffen sind. Die allgemeine Inflationsrate lag im April bei 7,2 % über dem Vorjahresmonat. Besonders hoch waren die Preissteigerungen bei den Nahrungsmitteln. Die Preise lagen hier 17,2 % über dem Vergleichsmonat aus 2022. Für Eier wurde eine Preissteigerung von 8,7 % festgestellt.

Vor dem Hintergrund dieser Kaufkraftschwächung ist das preissensible Einkaufsverhalten der Verbraucherinnen und Verbraucher nachvollziehbar. Da die ökologisch erzeugten Eier die höchsten Erzeugungskosten - und folglich auch Verbraucherpreise - über alle Eierangebotsformen haben, ist es nicht verwunderlich, dass hier eine anhaltende Kaufzurückhaltung festzustellen ist.

Die Daten des GfK-Haushaltspanels (Gesellschaft für Konsumforschung) spiegeln das preisbewusste Einkaufsverhalten der Konsumenten wider. Der Vergleich des ersten Quartals aus 2022 mit dem aus 2023 zeigt einen Anstieg der Haushaltskäufe bei den preiswerten Eiern aus der Bodenhaltung von 51,1 % auf 54,8 %. Die höherpreisigen Eier aus der Freilandhaltung verloren Marktanteile. Der Anteil an den Einkäufen ging von 29,3 % auf 28,0 % zurück. Die Eier aus der ökologischen Erzeugung bilden das Hochpreissegment. Hier waren dem entsprechend die größten Rückgänge bei dem Vergleich der Haushalteinkäufe aus dem jeweils ersten Quartal 2022 zu 2023 zu registrieren. Der Anteil ging von 18,7 auf 16,5 % zurück.

Der Nachfragerückgang bei den Bioeiern führte zu einer Angebotsreduzierung. Das dürfte helfen, die Preise für Bioeier stabil zu halten.

Getreide: Ruhige Nachfrage beim Futtergetreide, Ölkuchenpreise gleichen sich an

Der Bio-Getreidemarkt ist insgesamt ruhig. Die Nachfrage nach Bio-Futtergetreide bleibt verhalten. Futtermischer und Landwirte sind bis zur neuen Ernte gut mit Ware versorgt. Das Angebot ist ebenfalls eher klein. Freie Mengen werden nur in kleinen Partien angeboten. Die Preisunterschiede zwischen EU-Bioware und Verbandsware sind wieder kleiner geworden. Für den April weist die AMI für prompten Futterweizen einen Durchschnittspreis von 395 €/t aus. Gegenüber dem Vormonat ist das ein Rückgang von 14 €/t. Mit Blick auf die neue Ernte finden derzeit nur wenige Kontraktabschlüsse statt. Beim Speisegetreide zeigt die Preisentwicklung derzeit in Richtung unter 500 €/t.

Die Preisunterscheide zwischen asiatischem Sojaölkuchen und europäischem Rapsölkuchen haben sich wieder etwas angeglichen. Das Angebot beim europäischen Ölkuchen ist aufgrund der schwachen Nachfrage nach Speiseölen weiter begrenzt. Da die Nachfrage ebenfalls rückläufig ist, sprechen Händler von einer ausreichenden Versorgung. Für die neue Ernte werden weitere Preisrücknahmen erwartet.

Kartoffeln: Kaum Änderungen am Bio-Kartoffelmarkt

Am Biokartoffelmarkt ergeben sich wenig Änderungen. Die Nachfrage nach Bio-Kartoffeln bleibt weiterhin schwach. Dies bestätigt auch eine aktuelle AMI-Analyse. Hiernach verzeichnen die Bio-Kartoffeleinkäufe privater Haushalte im ersten Quartal 2023 im Vergleich zum Vorjahr einen Rückgang von immerhin 14 %. Auch der Absatz im April und Mai wird als verhalten beschrieben. Die Erzeugerpreise für Bio-Kartoffeln verharren weiterhin auf einem Niveau von 52,00 bis 55,00 €/dt (netto, lose franko Packbetrieb). Preisänderungen werden bis zum Saisonende nicht mehr erwartet.

Das Angebot an alterntigen Bio-Kartoffeln bleibt ausreichend. Entsprechend liegt der Fokus in der Vermarktung nach wie vor auf deutschen Bio-Lagerkartoffeln – trotz zunehmender Qualitätsthematik. Importe von Bio-Frühkartoffeln spielen weiterhin eine eher untergeordnete Rolle. Die Auspflanzungen der Bio-Kartoffeln wurden in diesem Frühjahr in vielen deutschen Anbaugebieten durch wiederholte Niederschläge ausgebremst und verzögerten sich. Es ist aber davon auszugehen, dass die Auspflanzungen in Nordrhein-Westfalen in dieser Woche weitestgehend abgeschlossen werden können.

Landwirtschaftskammer Nordrhein-Westfalen

FB 54 – Markt, Qualitätsmanagement