Bereichs-Navigation:

Aktueller Inhalt:

Eier: Marktverschiebungen bei den Bioeiern

Die gebremsten, aber unverändert anhaltenden Preissteigerungen bei den Lebensmitteln haben ein äußerst preissensibles Verhalten der Verbraucher zur Folge. Dadurch verlagern sich die bisherigen Absatzstrukturen für Biolebensmittel von den Biofachgeschäften zu den vermeintlich billigeren Discountern. Strategisch haben sich die Discounter bereits auf das wachsende Biosegment eingerichtet. Dazu hat Aldi beispielsweise einen Vertrag mit dem Naturland-Verband geschlossen. Zwischen Lidl und Bioland gibt es ebenfalls einen Vertag.

Im Discountbereich ist es schwierig, die höheren Kosten, die sich aus den besonderen Anforderungen der Bioerzeugung ergeben, durch höhere Erlöse zu decken. Die Erzeugung von Bioeiern ist von der seit einem Jahr steigenden Inflation nicht ausgenommen. Marktteilnehmer schätzen, dass rund ein Drittel der Kostensteigerungen auf den Preisauftrieb bei Futtergetreide, Energie und Transport zurückzuführen sind. Die Proteinversorgung der Hennen mit biokonformen Eiweißkomponenten trägt zu einem weiteren Drittel der Preissteigerungen bei. Geschätzte 40 % der Preissteigerung gehen auf die Aufzucht der Bruderhähne zurück. Die Geschlechtsbestimmung im Ei ist im Biobereich unerwünscht und somit sind die Hähne mit teurem Futter bei gleichzeitig schlechter Futterverwertung zu mästen. Der Erlös aus der Hahnenmast ist nicht kostendeckend und wird durch Preisaufschläge bei den verkaufsfähigen Eiern co-finanziert. Einige Biobetriebe in NRW hatten gegenüber ihren Verbänden versucht, die unwirtschaftliche Aufzucht der Bruderhähne auszusetzen. Dieser Vorstoß wurde allerdings mit dem Hinweis auf die Erwartungshaltung der Bio-Kundschaft verworfen.

Mit Blick auf die auch in Zukunft steigenden Kostenstellen der Bioeiererzeugung sind deutliche Erlössteigerungen bei den Bioeiern im Discountbereich erforderlich. Ob dann bei steigenden Verbraucherpreisen der Bioeierabsatz in dem Discountsegment ausgeweitet werden kann, ist fraglich. Aktuell ist eine auf politischem Wege angedachte Subventionierung nicht auszuschließen. Nur damit ginge die Rechnung auf.

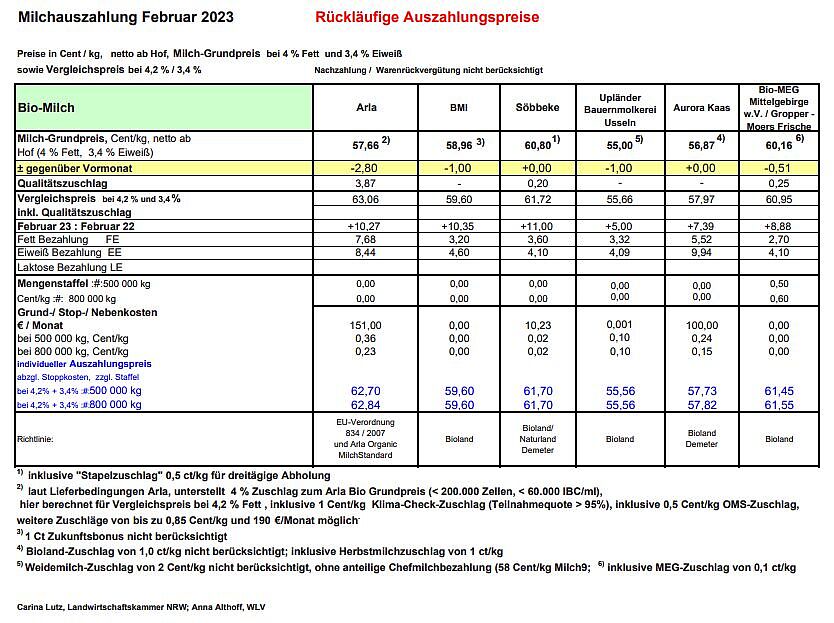

Milch: Leicht rückläufige Auszahlungspreise

Die Erzeugerpreise für ökologisch erzeugte Milch reduzierten sich im Februar leicht gegenüber dem Vormonat Januar. Die in Nordrhein-Westfalen relevanten Molkereien zahlten zwischen unveränderten bis leicht rückläufigen Auszahlungspreisen mit Abschlägen bis zu 1 Cent für ökologisch erzeugte Milch im Vergleich zum Vormonat aus. Lediglich Arla reduzierte seinen Auszahlungspreis deutlicher. Die Vorjahreswerte werden weiter durchschnittlich um gut 10 Cent - bei allerdings auch gestiegenen Preisen - übertroffen.

Rind: Ruhige Nachfrage

Die Nachfrage der Verbraucher nach Bio-Rindfleisch ist weiterhin eher verhalten. Große Impulse bleiben aufgrund des zurückhaltenden Kaufverhaltens der Verbraucher aus. Allerdings ist auch das Angebot an Bio-Schlachtrindern knapp. Vor allem das Kuhangebot lässt weiter nach, sodass in der Folge die Preise im Februar wieder leicht zulegen konnten.

Kartoffeln: Wenige Änderungen am Bio-Kartoffelmarkt

Die Nachfrage nach Bio-Speisekartoffeln bleibt weiterhin schwach. Dies bestätigt auch eine aktuelle AMI-Analyse, die für Januar 2023 einen Rückgang der Bio-Kartoffeleinkäufe privater Haushalte von immerhin 21 % im Vergleich zum Vorjahresmonat ausweist. Wie im konventionellen Anbau, greift der nach wie vor preissensible Verbraucher zudem gerne bei Werbeaktionen zu. Die Erzeugerpreise verbleiben unverändert bei 53,00 bis 57,00 €/dt (netto, lose franko Packbetrieb). Das Angebot an Bio-Kartoffeln bleibt ausreichend. Teils wird auf schwächere Qualitäten im Lager verwiesen. Der Fokus in der Vermarktung wird absehbar bis in den Mai hinein auf deutschen Bio-Kartoffeln liegen. Dies dürfte auch den Absatz der Bio-Frühkartoffelimporte beeinflussen.

Getreide: Preise für Getreide und Mischfutter sind leicht rückläufig

Die Preise für Futtergetreide und Mischfutter sind in den letzten Wochen leicht gefallen. Die Preisentwicklung führt zu einem steigenden Getreideangebot von heimischen Erzeugern, die ihre Läger jetzt räumen wollen. Der Dinkelmarkt ist weiterhin überversorgt. Eiweißkomponenten sind weiter sehr hochpreisig. Laut AMI Preiserhebung kosten beispielsweise Ackerbohnen 663 €/t, das sind 5 €/t mehr als im Vormonat. Verbandsware bleibt knapp verfügbar und teuer. Dagegen können Betriebe mit EU-Bio-Produktion Ölkuchen aus China wieder günstiger einkaufen. Beim Mischfutter machen sich die niedrigeren Getreidepreise bemerkbar. Das Preisniveau ist aber immer noch sehr hoch, wobei der Abstand zwischen EU-Bio-Ware und Verbandsware wieder etwas größer geworden ist. Dies liegt unter anderem an den günstigeren Eiweißkomponenten für EU-Bio- Mischfutter. Nach Auswertungen der AMI kostet Bio-Legehennenfutter durchschnittlich rund 746 €/t. Endmastfutter für Schweine liegt bei 642 €/t. Der Preisabstand basiert auf dem deutlich höheren Eiweißgehalt im Legehennenfutter.

Landwirtschaftskammer Nordrhein-Westfalen

FB 54 – Markt, Qualitätsmanagement -

Weitere Informationen

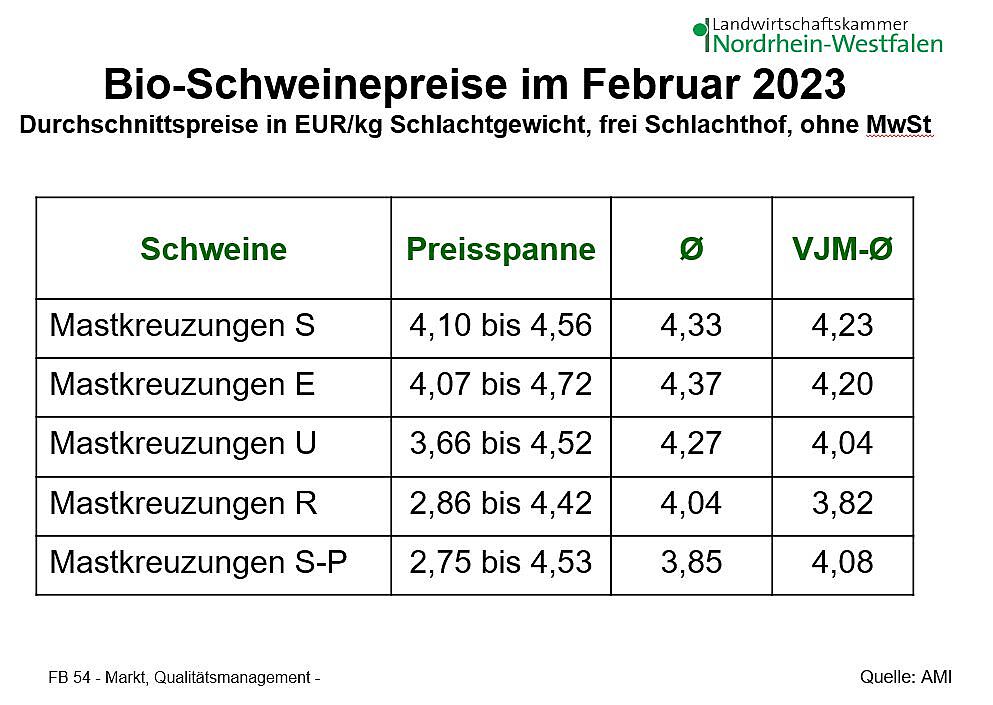

Bio-Schweinemarkt zeigt sich weiter stabil

Bio-Schweine werden unter Einschluss der Bio-Ferkelerzeugung fast ausschließlich in längerfristigen Partnerschaften, meistens abgesichert über Lieferverträge mit einer Dauer bis zu zehn Jahre, erzeugt. Der Preis für E-Schweine lag im Februar nach Auswertungen der AMI wie in den Vormonaten im Schnitt bei 4,37 € je kg Schlachtgewicht. Die weite Spanne von 4,07 € bis 4,72 € zeigt jedoch auch Unterschiede im Vermarktungserfolg auf und kann nur zu einem Teil auf unterschiedliche Kosten, bedingt durch die Mitgliedschaft in einem Anbauverband oder spezielle Anforderungen an die Erzeugung, wie die Nutzung bestimmter Rassen, zurückgeführt werden.

Ein geringerer Teil der Bio-Schweine wird pauschal, also ohne Maske gehandelt. Hier gibt es gegenüber Januar bei nur noch 3,85 € je kg Schlachtgewicht mit 25 Cent eine empfindliche Preissenkung. Dabei handelt es sich jedoch nicht um eine Krise der pauschal abgerechneten Bio-Schweine, denn in festen Partnerschaften erzielen diese im Schnitt 4,20 €, sondern ist im Wesentlichen Folge der Insolvenz eines süddeutschen Fleischverarbeiters Ende vergangenen Jahres. Da es nicht gelang, die für dieses Unternehmen vorgesehenen Bio-Schweine alle unterzubringen, mussten sie auf dem freien Markt verkauft werden, wo es teilweise nur 2,75 € gab, was für die Erzeuger wirtschaftlich absolut desaströs ist. Besonders schwer war es neue Absatzwege für Bio-Schweine zu finden, die nicht nach 5xD erzeugt wurden, wenn die Ferkel beispielsweise aus den Niederlanden oder Dänemark stammten. Mittlerweile sind die Preise aber auch im freien Markt wieder deutlich angestiegen.

Eine aus Sicht der Kosten notwendige Preiserhöhung scheint zumindest auf breiter Front momentan nicht durchsetzbar. Vielfach überwiegt (noch) die Sorge, dass die abgesetzten Mengen zurückgehen könnten, wenn die Erzeuger- und damit auch die Verbraucherpreise weiter erhöht werden. Die Erzeuger kommen mit diesen Preisen jedoch kaum zurecht, eine Umstellung in Verbindung mit Neubauten wird immer schwieriger.

Das gegenwärtig etwas größere Angebot an Bio-Schweinen dürfte auch auf die verbesserten biologischen Leistungen zurückzuführen sein. Insbesondere in der Bio-Ferkelerzeugung ist die Anzahl der aufgezogenen Ferkel je Sau gestiegen. Für Bio-Ferkelpreise fehlen in Deutschland aussagekräftige Zahlen. Aufgrund der engen Kopplung des Bio-Ferkel- an den Bio-Mastschweinepreis ist auch hier von stabilen Preisen auszugehen, was auch aus der Praxis bestätigt wird.

Insgesamt schaut die Branche verhalten optimistisch in die Zukunft, denn die erzeugten Mengen können weitestgehend abgesetzt werden und in einigen Bereichen zieht auch die Nachfrage langsam wieder an.

Christian Wucherpfennig,

Landwirtschaftskammer NRW