Bereichs-Navigation:

Aktueller Inhalt:

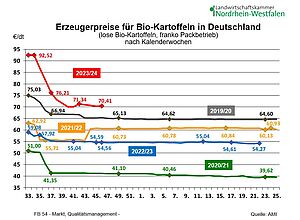

Durchschnittliche Bio-Kartoffelernte, durchwachsene Qualitäten

In Nordrhein-Westfalen wurden die diesjährige Ernte und Einlagerung der Bio-Kartoffeln ab etwa Mitte Oktober durch Niederschläge verzögert; beides konnte daher erst später als üblich abgeschlossen werden. Nach einer verzögerten Auspflanzung und Bestandsentwicklung zu Vegetationsbeginn und einem ab Anfang August nach Trockenheit sehr wechselhaften, nassen Witterungsverlauf mit hohem Krautfäuledruck werden die Bruttoerträge der Bio-Kartoffeln als insgesamt leicht unterdurchschnittlich bis normal beschrieben, die Qualitäten hingegen als durchwachsen.

Bezogen auf die Erträge ergeben sich dabei Unterschiede zwischen den deutschen Anbaugebieten. Da neben der Krautfäule auch Probleme mit Erwinia und Drahtwurm gegeben waren, stand bei der Einlagerung die Sicherung der vorhandenen Qualitäten im Fokus. Absehbar werden sich hieraus auch Herausforderungen bei der Lagerung ergeben. Gleichwohl gehen Marktbeteiligte aktuell davon aus, dass in dieser Saison ausreichend lagerstabile Bio-Kartoffeln zur Verfügung stehen werden.

Nach Abschluss der Ernte versorgen sich Abpackbetriebe und Handel nun aus durchgeschwitzten Lägern mit Bio-Kartoffeln. Die Nachfrage wird dabei weiterhin als eher zurückhaltend beschrieben. Den schwächeren Absatz bestätigen auch Ergebnisse einer aktuellen AMI-Analyse. Nach einem Rückgang von immerhin 18,7 % im Oktober liegt die Nachfrage privater Haushalte nach Bio-Kartoffeln in Deutschland im Jahr 2023 (Januar bis Oktober) 2,4 % unter dem ebenfalls schwachen Niveau des Vorjahres. Auch das Vor-Corona-Niveau des Jahres 2019 wird deutlich um 9,6 % unterschritten. Nachfrageunterstützend wirken dabei - wie im konventionellen Anbau - kontinuierliche Werbeaktionen in den Handelsketten, die von den Verbrauchern gut angenommen werden. Im konventionellen Anbau liegen die Einkaufsmengen 2023 bisher stabil auf Vorjahresniveau und immer noch leicht über Vor-Corona-Niveau.

Die Erzeugerpreise für Bio-Speisekartoffeln bewegen sich seit Anfang Oktober stabil auf einem Plateau von 70 €/dt (netto, lose franko Packbetrieb) und liegen damit deutlich über dem Vorjahreswert von 55,00 €/dt.

Wilfried Beeker,

Landwirtschaftskammer NRW

Getreide: Preisrückgang beim Mischfutter

Gute Qualitäten beim Bio-Speisegetreide sind nach der feuchten Ernte knapp verfügbar. Entsprechend können bei Weizen und Hafer Aufgelder für höhere Kleber- und Proteingehalte erzielt werden. Bio-Futtergetreide ist dagegen ausreichend vorhanden. Die Preisspannen zwischen Brot- und Futtergetreide sind entsprechend hoch. Die AMI meldet für Oktober 2023 für vorgereinigten Brotweizen (Verbandsware) einen Preis von 452 €/t mit steigender Tendenz, während Futterweizen (Verbandsware) um 305 €/t bei fallender Tendenz kostet. Die Mischfutterpreise für Biofutter geben im November weiter nach. Die knappe deutsche Leguminosenernte kann durch günstige Importe aus den Nachbarländern kompensiert werden. Insbesondere Bio-Soja aus dem südeuropäischen Raum steht als Alternative zu bisherigen chinesischen Importen zur Verfügung. Die Mischfutterwerke sind gut versorgt und halten sich entsprechend in der Nachfrage zurück.

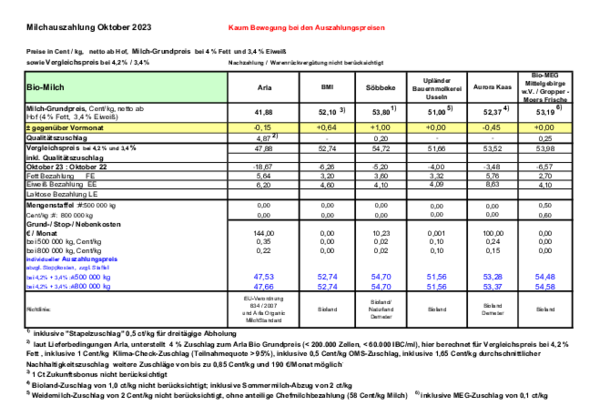

Milch: Kaum Bewegung bei den Auszahlungspreisen

Die Erzeugerpreise für ökologisch erzeugte Milch blieben im Oktober auf dem erreichten Niveau weitestgehend stabil. Einzelne der in Nordrhein-Westfalen relevanten Molkereien zahlten leicht erhöhte Auszahlungspreise für ökologisch erzeugte Milch im Vergleich zum Vormonat aus, andere Molkereien reduzierten den Auszahlungspreis gegenüber dem Vormonat leicht. Insgesamt kann man die Auszahlungspreise aber als stabil bezeichnen.

Rinder: Nachfrage zieht langsam an

Am Markt für Bio-Schlachtrinder ist es ähnlich wie bei den Schweinen: Die Preisunterschiede zwischen Verbands- und EU-Bio-Ware werden immer größer. Verbandsware wird von den Handelsketten vermehrt nachgefragt, während Discounter oft noch wenig Verbandsware in den Regalen liegen haben. Die Nachfrage der Verbraucher nach Bio-Rindfleisch zieht mittlerweile wieder an und liegt oberhalb des schwachen Vorjahres.

Schweine: Unveränderte Marktlage

Im Segment Schweine tut sich nicht viel. Unverändert ist die Preisspreizung je nach Vermarktungsweg groß, aber die schlechte Stimmung im Naturkosthandels ist auch vorbei. Die dortigen Umsätze stabilisieren sich. Die Stückzahlen im Bio-Bereich könnten sich gegenüber dem Vorjahr im ganz leicht negativen Bereich bewegen, weil doch immer wieder Betriebe aus Altersgründen aufhören, die durch Umsteller nicht ganz kompensiert werden. Bei den Ferkeln ist ebenfalls von einem reibungslosen Absatz und wenig preislichen Veränderungen zu hören.

Eier: Bruderhahnaufzucht in der Bioeiererzeugung

Bei der Erzeugung von Bioeiern führte das Verbot des Tötens männlicher Küken zu Kostensteigerungen. Die vier größten Bioverbände und große Teile der Bio-Lebensmittelbranche fordern, das Verbot ausschließlich über die teure ökologische Bruderhahnaufzucht umzusetzen. Die Geschlechtsbestimmung mit der anschließenden Tötung der männlichen Embryonen schied aus ethischen Gründen aus. Die ohnehin schon hochpreisigen Bio-Eier erfuhren dadurch einen zusätzlichen Preisaufschlag, der aus der unwirtschaftlichen Aufzucht der Bruderhähne resultierte. Die Bruderhähne liefern aufgrund ihrer Genetik wenig Fleisch und verbrauchen dazu sehr viel teures Biofutter.

Die inflationsbedingt hohen Lebensmittelpreise haben bei den preissensiblen Verbrauchern dazu geführt, weniger teure Bio-Eier einzukaufen. Um diesem Trend entgegenzuwirken, könnte die Biobranche über den eigenen Schatten springen, indem sie die Geschlechtsbestimmung zulässt und den Zwang zu der teuren und wenig nachhaltigen Bruderhahnaufzucht beseitigt. Viele ungebundene Bioeiererzeuger, die nicht an die Vorschriften der Bioverbände gebunden sind, weil sie auf der Grundlage der EU-Ökoverordnung erzeugen, haben diesen Schritt bereits vollzogen.

Landwirtschaftskammer Nordrhein-Westfalen

FB 54 – Markt, Qualitätsmanagement -