Bereichs-Navigation:

Aktueller Inhalt:

Arbeiten Betriebe zusammen, lassen sich Kosten sparen. Das kann von der einzelnen Maschine, die gemeinsam genutzt wird, bis zur Vollfusion von Betrieben gehen. Im zweiten Teil des Beitrags geht es um die konkrete Umsetzung verschiedener Kooperationsmöglichkeiten.

Der Einstieg in Bruchteilen

Die bekannteste Form der Zusammenarbeit ist eine Bruchteilsgemeinschaft an einer oder mehreren Maschinen. Leider werden aber auch dabei so viele Fehler gemacht, dass sich einzelne Bruchteilseigner oftmals übervorteilt fühlen und so eine Zusammenarbeit nach kurzer Zeit wieder zu Bruch geht. Dabei sollte das Wort „Bruch“ eigentlich Teileigentum und damit Teilinvestition an einer Maschine bedeuten. Bruchteilsgemeinschaften benötigen keinen schriftlichen Vertrag, wenn man sich auf die gesetzlichen Regelungen verlässt. Dennoch sollte man sich überlegen, ob man zumindest die Form der Auflösung und die Wertfeststellung sowie die erforderlichen Versicherungen und die Verrechnung laufender Kosten, wie Ersatzteile oder Reparaturen, schriftlich festhält.

Insbesondere Schlepper und teure Spezialmaschinen verursachen hohe Kosten, weil die Auslastung häufig nicht gegeben ist. In vielen Betrieben sind zwei von drei Schleppern zuviel auf dem Hof, die sich im Durchschnitt vielleicht 400 bis 600 Stunden pro Jahr bewegen, obwohl sie das Dreifache leisten könnten. Das Jahr hat rund 8 800 Stunden. Natürlich kann nicht immer mit dem Schlepper gearbeitet werden, aber 1 500 Stunden sind möglich und Lohnunternehmer zeigen, dass auch noch eine deutlich höhere Stundenzahl möglich ist. Entscheidend ist, dass man Gleichgesinnte findet, mit denen man klare Regeln aufstellt und für Transparenz mit einem geeigneten Abrechnungssystem sorgt. Die Verrechnung muss einfach, übersichtlich und trotzdem gerecht und richtig sein.

Schon bei der Anschaffung einer Bruchteilsmaschine stellt sich die Frage, wer bezahlt wie viel? Oft ist der Einsatzumfang im Vorhinein nicht zu ermitteln oder er ändert sich in jedem Jahr. Einigt man sich trotzdem auf bestimmte Bruchteile, so kommt es im Laufe der Jahre bei den Betroffenen zu einem „unguten Gefühl“ und der Eine oder Andere fühlt sich übervorteilt. Dieses „ungute Gefühl“ ist Sprengstoff. Die Zusammenarbeit wird beendet und das Ziel der Kostenersparnisse damit teilweise umgekehrt. Dabei könnte die gemeinsame Anschaffung so einfach sein, jeder Bruchteilseigener zahlt einen x-beliebigen Anteil, der ihm zu einem festgelegten Zinssatz der jedes Jahr an die Marktverhältnisse angepasst verzinst wird. Denn, was ist der Kauf einer Maschine anderes als die Anlage von Kapital? Man erwartet vom Kapital, das es arbeitet oder einen Nutzen bringt. Es ist also nicht wichtig, wer wie viel bei der Anschaffung gezahlt hat und wer die Maschine wie viel nutzt, im Gegenteil, der Anschaffungsanteil kann aufgrund des gerade von den Einzelnen vorhandenen oder nicht vorhandenen „Flüssigen“ gewählt werden.

Buch führen

Zur Verrechnung der laufenden Kosten muss man ein Schlepperbuch führen, dem die Einsatzstunden für die einzelnen Betriebe oder mit der einzelnen Maschine zu entnehmen sind. Dies gehört fest auf den Schlepper und die Eintragungen sollten mit den Aufzeichnungen zum Tanken kombiniert werden. Jede Maschine sollte auch einen Paten haben, der die Maschine – gegen Entgelt – pflegt und für die Überprüfung der notwendigen Aufzeichnungen verantwortlich zeichnet. Am einfachsten ist es, wenn der Schlepper nach getaner Arbeit auf dem betreffenden Betrieb wieder vollgetankt wird, dann entfällt die Verrechnung der Dieselkosten.

Die steuerliche Handhabung der Anschaffung und der späteren externen Rechnungen sollte in jedem Fall mit den Steuerberatern abgesprochen werden. Die Diesel-, Unterhalts- und Wartungskosten sind aber letztlich im Verhältnis der Nutzungskosten von den Einzelnen zu tragen. Für die laufenden Maschinenkosten ist es in jedem Fall sinnvoll, ein separates Konto zu führen, damit zur Begleichung der Unterhaltskosten auch Vorabzahlungen geleistet werden können und letztlich auch die Endabrechnung erfolgen kann.

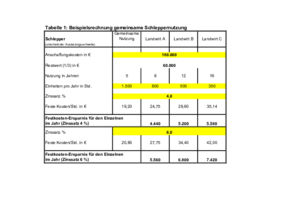

Das Sparpotenzial bei dem Schlepper in dem Beispiel in Tabelle 1 liegt je nach Betrieb zwischen 4 500 und 5 500 € pro Jahr. Die Wirkung einer höheren Auslastung zeigt sich insbesondere bei den festen Kosten für die Abschreibung und die Verzinsung. Bei der Rechnung sind 35 €/Std. oder 19 €/Std. schon Quantensprünge, aber in der Praxis bei einem zurzeit gegebenen Zinssatz von 4 % auch realistisch. Bei einem angenommenen Zinssatz von 6 %, der ja durchaus in der Zukunft möglich scheint, wird eine alleinige einzelbetriebliche Nutzung noch viel teurer, wie die Beispielsrechnung zeigt. Die Zinskosten oder der entgangene Nutzen des eingesetzten Kapitals werden vielfach nicht gerechnet. Mühsam erspartes Geld wird in einen Schlepper investiert und fehlt dann oft für Zukunftsinvestitionen. Transparenter werden die Kapitalkosten dann schon bei der Fremdfinanzierung. Diese werden aber oft gedanklich nicht konsequent dem „überflüssigen“ Schlepper zugeordnet, sondern als unabänderliche Betriebsbelastung angesehen.

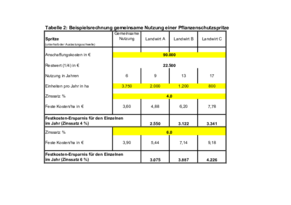

Wenn die Zusammenarbeit mit den Schleppern funktioniert, stellt sie sich bei anderen Maschinen noch viel einfacher dar. So sind zum Beispiel auch bei einer Pflanzenschutzspritze, siehe Tabelle 2, einzelbetriebliche Einsparungen von 2 500 bis über 3 000 € im Jahr sind möglich, die sich bei einem Zinssatz von 6 % noch um bis zu 1 000 € erhöhen. So kommt es zu einem nicht unerheblichen Sparpotenzial und damit zu wirksamen Kostensenkungen bei den Anschaffungskosten und deren Kapitalkosten. Oftmals können allein diese Kosten bei einem 150 bis 250 ha großen Ackerbaubetrieb schnell einmal 25 000 bis 50 000 € im Jahr an Ersparnis bringen. Die Ersparnis beträgt umgerechnet 150 bis 300 €/ha und sollte als Anreiz dienen, um die notwendige Stückkostenoptimierung zu bewirken. Dieses Einsparungspotenzial wird direkt gewinnwirksam und darf in Zeiten knapper Kassen oder zwecks Rücklage für Zukunftsinvestitionen nicht verschenkt werden.

Zusammenarbeit optimieren

Hat man schon einige Zeit in Bruchteilen erfolgreich zusammengearbeitet, sollte man über eine weitere Optimierung der Zusammenarbeit nachdenken, da dadurch neben einzelnen Maschinen auch noch weitere Maschinen und vor allem Arbeitskosten gespart werden können. Neben den Einsparungen bei den Arbeitserledigungskosten können durch eine Bündelung der Ein- und Verkaufsaktivitäten und durch Know-how Transfer Erlössteigerungen und weitere Kostensenkungen realisiert werden.

Die überbetriebliche Zusammenarbeit

Grundsätzlich ähnlich in der Wirkung wie eine Bruchteilsgemeinschaft ist die Zusammenarbeit bei verschiedenen Arbeitsgängen, beispielsweise, dass der eine Betrieb mit seinen Maschinen pflügt und der andere Betrieb das Säen für alle übernimmt. In der Konsequenz kann diese überbetriebliche Zusammenarbeit so straff organisiert werden, dass jeder Einzelbetrieb im Prinzip nur den halben Maschinenpark benötigt und so deutliche Kosteneinsparungen hat Damit zwischen den Betrieben eine gerechte Bewertung der eingebrachten Tätigkeiten erfolgen kann, wird jeder Arbeitsgang mit den individuellen Kosten oder den entsprechenden Verrechnungssätzen für überbetriebliche Maschinenarbeiten bewertet und mit dem Einsatzumfang multipliziert. Sollten die Summen der einzelnen Betriebe erheblich voneinander abweichen, muss ein finanzieller Ausgleich erfolgen. Da die Verrechnungssätze nur die Kosten und keine Gewinnansprüche enthalten, liegt es im Interesse der Zusammenarbeitenden, dass die gegenseitig durchgeführten Arbeiten monetär in etwa den gleichen Umfang haben. Die überbetriebliche Zusammenarbeit hat ein ähnliches Einsparpotenzial an Maschinenkosten wie bei einer Bruchteilsgemeinschaft, bedarf aber vielfach einer noch intensiveren Abstimmung unter den Kooperationspartnern, um den gewünschten Effekt zu erzielen.

Der Bewirtschaftungsvertrag

Bewirtschaftungsverträge sind eine sehr effiziente Form der Zusammenarbeit mit hoher ökonomischer Wirkung. Bei einer in allen Konsequenzen durchgeführten Bewirtschaftung zieht sich derjenige, der seinen Betrieb bewirtschaften lässt, komplett aus dem aktiven Geschäft auf dem Feld zurück. Er benötigt weder Maschinen noch Arbeitskräfte, sodass die Arbeitserledigungskosten ähnlich wie bei einer Vollfusion in voller Höhe optimiert werden können. Derjenige, der aktiv wirtschaftet, passt seinen Maschinen- und Arbeitskräftebesatz auf seine eigene Fläche und die Fläche des Bewirtschaftungspartners an, sodass eine gute Auslastung und damit eine hohe Kosteneffizienz erreicht werden kann.

Bei einem Bewirtschaftungsvertrag handelt es sich um einen Werkvertrag, bei dem gewisse Regelungen aus steuerlicher und rechtlicher Sicht getroffen werden müssen, damit beide Betriebe rechtlich selbstständig bleiben. Die Vertragsdauer liegt meistens zwischen fünf bis zehn Jahren, um eine Mechanisierung entsprechend abzusichern. Erforderlich ist, dass derjenige, der sich bewirtschaften lässt, die Durchführung des Einkaufs der Betriebsmittel und den Verkauf der Produkte auf seine Rechnung oder seine betrieblichen Konten vornimmt. Dabei empfiehlt es sich jedoch, die Wahl der Betriebsmittel mit dem Bewirtschaftenden im Vorfeld abzusprechen. Als weiterer wichtiger Punkt muss noch die Vergütung der Dienstleistung vereinbart werden. Hierbei werden oft die schon genannten Verrechnungssätze pro Hektar, aber bei einem höheren Bewirtschaftungsumfang auch individuelle Sätze, die die Abhängigkeit von den betriebsindividuellen Verhältnissen widerspiegeln, herangezogen. Diese Verrechnungssätze können sich auf den einzelnen Arbeitsgang, eine Kultur mit einem definierten Standardanbauverfahren oder gar auf die gesamte Ackerfläche bei einer definierten Fruchtfolge beziehen. Wichtig ist, dass der Bewirtschaftende neben den Kosten für die durchgeführte Arbeit noch ein Entgelt für sein eingebrachtes Know-how und einen Gewinnspruch realisiert.

Entscheidend für eine gute Zusammenarbeit ist, dass der Bewirtschaftende auf den Flächen des Partners ebenso erfolgreich wie auf seinen eigenen Flächen wirtschaftet. Schließlich trägt derjenige, der sich bewirtschaften lässt, weiterhin das wirtschaftliche Risiko in seinem Betrieb. Zur Motivation für beide Seiten muss der wirtschaftliche Erfolg ihrer Zusammenarbeit vorhanden sein, sodass man von einer zusätzlichen erfolgsbezogenen Vergütung oder auch Tantieme absehen kann und stattdessen eine für beide Seiten akzeptable Vergütung vereinbart.

Eine Zusammenarbeit in Form eines Bewirtschaftungsvertrages ist ökonomisch als sehr günstig anzusehen, da neben den Maschinenkosten auch die Arbeitskosten optimiert werden können. Eine derartige Zusammenarbeit bietet sich vor allem bei einer Konstellation an, in der der eine Partner einen anderen Schwerpunkt, zum Beispiel Viehhaltung oder eine anderweitige Hauptbeschäftigung hat, während sich der Bewirtschaftende auf den Ackerbau spezialisiert hat.

Die Vollfusion

Eine ökonomische Steigerung gegenüber einem Bewirtschaftungsvertrag kann noch durch eine Vollfusion erfolgen, in der neben den Arbeitserledigungskosten auch noch die Erlöse und die weiteren Kosten durch eine Optimierung der Fruchtfolge und Feldblöcke und durch größere Ein- und Verkaufseinheiten optimiert werden können. In einer Vollfusion werden gewöhnlich die Flächen und Gebäude zur Nutzung eingebracht, während zum Beispiel Maschinen und Arbeitskräfte gemeinsam finanziert beziehungsweise als sogenanntes Vorab entgolten werden. Das bei den einzelnen beteiligten Personen vorhandene Know-how wird zum Wohle aller Beteiligten genutzt und ein eventuell vorhandenes Konfliktpotenzial wird durch das nicht mehr vorhandene „Dein und Mein“ minimiert. Die Gewinne werden nach einem vorher festgelegten Schlüssel aufgeteilt.

Eine derart intensive Zusammenarbeit muss auf Dauer angelegt sein, die Ziele der Gesellschafter müssen intensiv geprüft und als dauerhaft sinnvoll angesehen werden. Eine Vollfusion, vielfach in Form einer GbR, GmbH oder GmbH & Co.KG, ist auf lange Zeit ausgerichtet und bringt allen Beteiligten deutliche Vorteile, kann aber bei einer kurzen Lebensdauer allen Seiten auch Nachteile bringen.

Teilfusion bei Maschinen oder in Betriebszweigen

Da der große Schritt in eine Vollfusion vielen Landwirten als erster Schritt zu gewagt erscheint, bilden sich zunächst verstärkt komplette Maschinen- oder Betriebszweiggemeinschaften. Maschinengemeinschaften werden vielfach als Dienstleistungsgesellschaften gegründet. Sie können relativ einfach neben den Flächen der Gesellschafter auch Flächen Dritter zur Kostenoptimierung bearbeiten. Bei diesen Gesellschaften steht vielfach eine hohe Auslastung der Maschinen und der vorhandenen Arbeit im Mittelpunkt, sodass die Kosteneffekte hoch sind und sie damit die Rentabilität des eigenen Betriebs fördern und zusätzlich noch Einnahmen aus überbetrieblichen Arbeiten erbringen.

Im Ackerbau weniger vorhanden sind die sogenannten Betriebszweiggemeinschaften. Diese Gemeinschaften, oftmals in Form einer Gesellschaft, bauen gemeinsam spezielle Produkte an, verarbeiten, lagern und vermarkten die Produkte dann in viel größeren Einheiten als jeder einzelne Betrieb es könnte. Spezialisierungs-, Risiko- und Größeneffekte tragen dabei zu einer besseren Rentabilität und Flexibilität bei.

Hans Jürgen Hölzmann