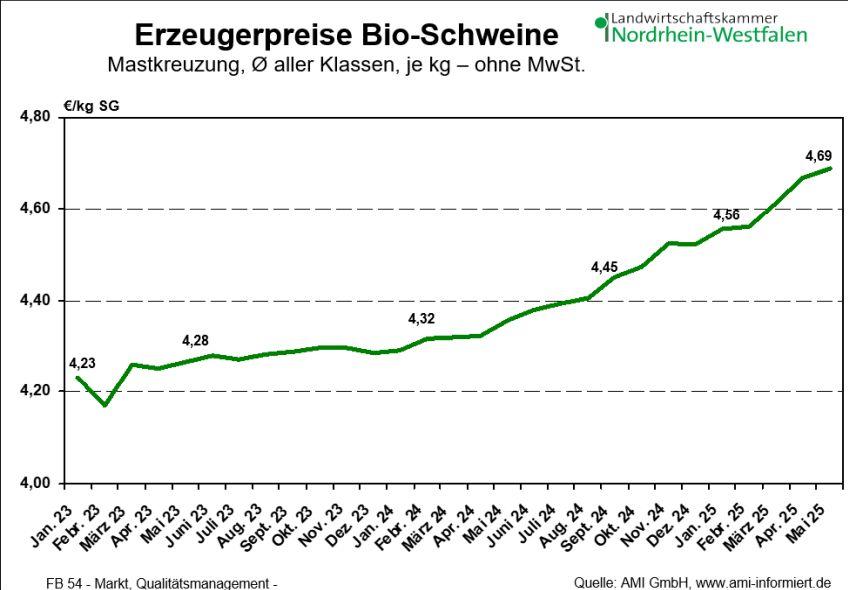

Bioschweine bieten weiter Perspektiven

Im Vergleich zum konventionellen Markt zeichnet sich der Markt für Bioschweine durch geringe Schwankungen und einen stetigen Anstieg aus.

Mit 4,63 € je kg Schlachtgewicht für E-Schweine und fast 4,90 € für pauschal abgerechnete Bioschweine erzielen die Landwirte und Landwirtinnen seit Jahren steigende Preise, die jedoch über Kostensteigerungen weitestgehend wieder aufgezehrt werden. Über die Weitergabe von Preisänderungen für Biomastschweine bilden Biomäster und Bioferkelerzeuger eine stabile Wertschöpfungskette. Auch die Schlachtsauen werden zunehmend in dieses Verfahren eingebunden.

LEH bestimmt den Preis

Die Verwertung des Bioschweinefleisches erfolgt fast ausschließlich über den deutschen Handel und hier vor allem über den Lebensmitteleinzelhandel und die Discounter. Insbesondere Aldi Süd bietet seinen Kunden und Kundinnen ein reichhaltiges Sortiment an, so dass der Schlachtkörper von der Wurst über Koteletts bis hin zum Filet verwertet wird. Der Naturkostfachhandel hingegen spielt eine untergeordnete Rolle und die hierfür verarbeitenden Unternehmen haben mit ihren handwerklichen Strukturen seit geraumer Zeit Schwierigkeiten, mit den Preisen der Biofleischeinkäufer für den Lebensmitteleinzelhandel mitzuhalten.

Nachfrage übersteigt Angebot

Die Nachfrage nach Bioschweinefleisch kann momentan nicht gedeckt werden. Viele Betriebe haben mit der Umstellung ihrer Tierhaltung gewartet, weil sie auf die attraktive investive Förderung aus dem Umbau der Tierhaltung gewartet haben. Ohne eine solche Förderung sind größere Investitionen in die ökologische Schweinehaltung bei Kosten für einen Mastplatz jenseits der 2 000 € nicht zu stemmen. Mittlerweile oder in naher Zukunft starten diese Betriebe mit der Produktion und damit dürfte auch der Markt für Bioschweinefleisch wieder besser versorgt sein, ohne dass eine Überversorgung befürchtet werden muss.

Die Nachfrage seitens des Handels ist dauerhaft gegeben, auch wenn manche das immer noch in Frage stellen. Hier scheint der Handel zuweilen weiter als die Politik zu sein.

Christian Wucherpfennig,

Landwirtschaftskammer NRW

Rinder: Weiterer Preisanstieg

Am Rindermarkt sorgten die stark angestiegenen Preise für konventionell erzeugtes Rindfleisch lange für Druck. Mit der Stabilisierung am konventionellen Markt hat sich die Lage leicht entspannt und die Preisdifferenz zwischen konventionell und ökologisch erzeugtem Rindfleisch ist gestiegen. Nichtsdestotrotz fällt es den Bio-Vermarktern schwer die vergleichsweise hohen Preise durchzusetzen.

Milch: Erzeugerpreise weiter freundlich

Die Erzeugerpreise für ökologisch erzeugte Milch legten größtenteils auch im Mai

weiter leicht zu. Drei der in Nordrhein-Westfalen relevanten Biomolkereien zahlten zwischen 0,5 und 1 Cent/kg Milch mehr aus als im Vormonat. Die anderen beiden Molkereien zahlten gegenüber dem Vormonat unveränderte Preise aus. Insgesamt ist die Lage am Ökomilchmarkt positiv, denn die Nachfrage nach ökologisch erzeugten Milchprodukten ist rege.

Eier: Das Sommerloch scheint auszubleiben

Im ersten Quartal 2025 stieg die Bioeiererzeugung in Deutschland um 2,5 % auf 485 Mio. Stück. Im zurückliegenden Kalenderjahr zählte Nordrhein-Westfalen 50 Öko-Betriebe: Durchschnittlich 8 971 Haltungsplätze, 288,2 Eier/Henne pro Jahr. Zum Vergleich: In Niedersachsen lag der Schnitt bei 12 552 Plätzen und 308,8 Eiern je Henne. NRW produzierte zudem 51 Mio. Freilandeier (Rang 3) und 261 Mio. Bodenhaltungseier. Bio-Eier sind weiterhin knapp, die Preise stabil hoch. Verarbeiter decken sich nur für den laufenden Bedarf ein. Marktbeobachter erwarten, dass das übliche Sommerpreisloch 2025 weitestgehend ausbleibt – Bio bleibt gefragt.

Getreide: Futtergetreide stützt Brotweizen

Die Preise für Bio-Futtergetreide halten sich aufgrund der geringen Verfügbarkeit auf hohem Niveau. Vor allem Futtergerste hatte sich in den vergangenen Monaten fest entwickelt mit stellenweise höheren Preisen als Futterweizen. Die hohen Preise für Futtergetreide haben auch für anziehende Preise für Biobrotweizen und Qualitätsweizen gesorgt. Zuletzt bewegten sich die Preise für Brot- und Futtergetreide auf einem Zweijahreshoch. Mit Beginn der Gerstenernte könnte etwas Angebotsdruck aufkommen, aber das Angebot an Futtergetreide dürfte durch fehlende Umsteller überschaubar bleiben.

Kartoffeln: Zeitiger Start in die neue Bio-Frühkartoffelsaison

Bei den Biokartoffeln dominieren aktuell noch Frühkartoffelimporte aus Ägypten, Israel und Spanien das Angebot. Anders als im konventionellen Anbau, sind die Frühkartoffelimporte in diesem Jahr geprägt von Qualitätsproblemen und einer knappen Verfügbarkeit. Vor diesem Hintergrund finden sich bereits seit etwa Anfang Juni auch deutsche Biofrühkartoffeln (teils noch losschalig) aus der Pfalz in den Regalen des Lebensmitteleinzelhandels. Diese werden im weiteren Verlauf die Frühkartoffelimporte sukzessive ersetzen.

Ähnlich wie im konventionellen Anbau, werden aber infolge der zügigen Entwicklung der Bestände auch die anderen deutschen Anbaugebiete früher als üblich über vermarktungsfähige Biofrühkartoffeln verfügen. Die Erzeugerpreise für deutsche Biofrühkartoffeln bewegten sich in der vergangenen Woche auf einem Niveau um 107,00 bis 110,00 €/dt (netto, lose franko Packbetrieb). Die Nachfrage nach Biofrühkartoffeln bleibt relativ schwach.

Landwirtschaftskammer Nordrhein-Westfalen

Fachbereich 54 – Markt, Qualitätsmanagement